Двумерная случайная величина. Дискретные двумерные случайные величины Найти распределение двумерной случайной величины

Пусть дана двумерная случайная величина $(X,Y)$.

Определение 1

Законом распределения двумерной случайной величины $(X,Y)$ - называется множество возможных пар чисел $(x_i,\ y_j)$ (где $x_i \epsilon X,\ y_j \epsilon Y$) и их вероятностей $p_{ij}$.

Чаще всего закон распределения двумерной случайной величины записывается в виде таблицы (Таблица 1).

Рисунок 1. Закон распределения двумерной случайной величины.

Вспомним теперь теорему о сложении вероятностей независимых событий.

Теорема 1

Вероятность суммы конечного числа независимых событий ${\ A}_1$, ${\ A}_2$, ... ,$\ {\ A}_n$ вычисляется по формуле:

Пользуясь этой формулой можно получить законы распределения для каждой компоненты двумерной случайной величины, то есть:

Отсюда будет следовать, что сумма всех вероятностей двумерной системы имеет следующий вид:

Рассмотрим подробно (поэтапно) задачу, связанную с понятием закона распределения двумерной случайной величины.

Пример 1

Закон распределения двумерной случайной величины задан следующей таблицей:

Рисунок 2.

Найти законы распределения случайных величин $X,\ Y$, $X+Y$ и проверить в каждом случае выполнение равенства полной суммы вероятностей единице.

- Найдем сначала распределение случайной величины $X$. Случайная величина $X$ может принимать значения $x_1=2,$ $x_2=3$, $x_3=5$. Для нахождения распределения будем пользоваться теоремой 1.

Найдем вначале сумму вероятностей $x_1$ следующим образом:

Рисунок 3.

Аналогично найдем $P\left(x_2\right)$ и $P\left(x_3\right)$:

\ \

Рисунок 4.

- Найдем теперь распределение случайной величины $Y$. Случайная величина $Y$ может принимать значения $x_1=1,$ $x_2=3$, $x_3=4$. Для нахождения распределения будем пользоваться теоремой 1.

Найдем вначале сумму вероятностей $y_1$ следующим образом:

Рисунок 5.

Аналогично найдем $P\left(y_2\right)$ и $P\left(y_3\right)$:

\ \

Значит, закон распределения величины $X$ имеет следующий вид:

Рисунок 6.

Проверим выполнение равенства полной суммы вероятностей:

- Осталось найти закон распределения случайной величины $X+Y$.

Обозначим её для удобства через $Z$: $Z=X+Y$.

Вначале найдем, какие значения может принимать данная величина. Для этого будем попарно складывать значения величин $X$ и $Y$. Получим следующие значения: 3, 4, 6, 5, 6, 8, 6, 7, 9. Теперь, отбрасывая совпавшие величины, получим, что случайная величина $X+Y$ может принимать значения $z_1=3,\ z_2=4,\ z_3=5,\ z_4=6,\ z_5=7,\ z_6=8,\ z_7=9.\ $

Найдем для начала $P(z_1)$. Так как значение $z_1$ единично, то оно находится следующим образом:

Рисунок 7.

Аналогично находятся се вероятности, кроме $P(z_4)$:

Найдем теперь $P(z_4)$ следующим образом:

Рисунок 8.

Значит, закон распределения величины $Z$ имеет следующий вид:

Рисунок 9.

Проверим выполнение равенства полной суммы вероятностей:

двумерный дискретный распределение случайный

Зачастую результат опыта описывается несколькими случайными величинами: . Например, погоду в данном месте в определенное время суток можно охарактеризовать следующими случайными величинами: Х 1 - температура, Х 2 - давление, Х 3 - влажность воздуха, Х 4 - скорость ветра.

В этом случае говорят о многомерной случайной величине или о системе случайных величин.

Рассмотрим двумерную случайную величину, возможные значения которой есть пары чисел. Геометрически двумерную случайную величину можно истолковать как случайную точку на плоскости.

Если составляющие Х и Y - дискретные случайные величины, то - дискретная двумерная случайная величина, а если Х и Y - непрерывные, то - непрерывная двумерная случайная величина.

Законом распределения вероятностей двумерной случайной величины называют соответствие между возможными значениями и их вероятностями.

Закон распределения двумерной дискретной случайной величины может быть задан в виде таблицы с двойным входом (см. таблица 6.1), где - вероятность того, что составляющая Х приняла значение x i , а составляющая Y - значение y j .

Таблица 6.1.1.

|

y 1 |

y 2 |

y j |

y m |

|||

|

x 1 |

p 11 |

p 12 |

p 1j |

p 1m |

||

|

x 2 |

p 21 |

p 22 |

p 2j |

p 2m |

||

|

x i |

p i1 |

p i2 |

p ij |

p im |

||

|

x n |

p n1 |

p n2 |

p nj |

p nm |

Так как события, составляют полную группу попарно несовместных событий, то сумма вероятностей равна 1, т.е.

Из таблицы 6.1 можно найти законы распределения одномерных составляющих Х и Y .

Пример 6.1.1 . Найти законы распределения составляющих Х и Y, если задано распределение двумерной случайной величины в виде таблицы 6.1.2.

Таблица 6.1.2.

Если зафиксировать значение одного из аргументов, например, то полученное распределение величины Х называется условным распределением. Аналогично определяется условное распределение Y .

Пример 6.1.2 . По распределению двумерной случайной величины, заданной табл. 6.1.2, найти: а) условный закон распределения составляющей Х при условии; б) условный закон распределения Y при условии, что.

Решение. Условные вероятности составляющих Х и Y вычисляются по формулам

Условный закон распределения Х при условии имеет вид

Контроль: .

Закон распределения двумерной случайной величины можно задать в виде функции распределения , определяющей для каждой пары чисел вероятность того, что Х примет значение, меньшее х , и при этом Y примет значение, меньшее y :

Геометрически функция означает вероятность попадания случайной точки в бесконечный квадрат с вершиной в точке (рис. 6.1.1).

Отметим свойства.

- 1. Область значений функции - , т.е. .

- 2. Функция - неубывающая функция по каждому аргументу.

- 3. Имеют место предельные соотношения:

При функция распределения системы становится равной функции распределения составляющей Х , т.е. .

Аналогично, .

Зная, можно найти вероятность попадания случайной точки в пределы прямоугольника ABCD.

А именно,

Пример 6.1.3 . Двумерная дискретная случайная величина задана таблицей распределения

Найти функцию распределения.

Решение. Значение в случае дискретных составляющих Х и Y находится суммированием всех вероятностей с индексами i и j , для которых, . Тогда, если и, то (события и - невозможны). Аналогично получаем:

если и, то;

если и, то;

если и, то;

если и, то;

если и, то;

если и, то;

если и, то;

если и, то;

если и, то.

Полученные результаты оформим в виде таблицы (6.1.3) значений:

Для двумерной непрерывной случайной величины вводится понятие плотности вероятности

Геометрическая плотность вероятности представляет собой поверхность распределения в пространстве

Двумерная плотность вероятности обладает следующими свойствами:

3. Функция распределения может быть выражена через по формуле

4. Вероятность попадания непрерывной случайной величины в область равна

5. В соответствии со свойством (4) функции имеют место формулы:

Пример 6.1.4. Задана функция распределения двумерной случайной величины

Определение. Если на одном и том же пространстве элементарных событий заданы две случайные величины Х и Y, то говорят, что задана двумерная случайная величина (Х,Y) .

Пример. Станок штампует стальные плитки. Контролируются длина Х и ширина Y . − двумерная СВ.

СВ Х и Y имеют свои функции распределения и прочие характеристики.

Определение. Функцией распределения двумерной случайной величины (Х,Y) называется функция .

Определение. Законом распределения дискретной двумерной случайной величины (Х, Y) называется таблица

| … | ||||

| … | ||||

Для двумерной дискретной СВ .

Свойства :

2) если , то ; если , то ;

4) − функция распределения Х ;

− функция распределения Y.

Вероятность попадания значений двумерной СВ в прямоугольник:

Определение. Двумерная случайная величина (Х,Y) называется непрерывной , если ее функция распределения непрерывна на и имеет всюду (за исключением, быть может, конечного числа кривых) непрерывную смешанную частную производную 2-го порядка .

Определение. Плотностью совместного распределения вероятностей двумерной непрерывной СВ называется функция .

Тогда, очевидно, .

Пример 1. Двумерная непрерывная СВ задана функцией распределения

Тогда плотность распределения имеет вид

Пример 2. Двумерная непрерывная СВ задана плотностью распределения

Найдем ее функцию распределения:

Свойства :

3) для любой области .

Пусть известна плотность совместного распределения . Тогда плотность распределения каждой из составляющих двумерной СВ находится следующим образом:

Пример 2 (продолжение).

Плотности распределения составляющий двумерной СВ некоторые авторы называют маргинальными плотностями распределения вероятностей.

Условные законы распределения составляющих системы дискретных СВ.

Условная вероятность , где .

Условный закон распределения составляющей Х при :

| Х | … | |||

| Р | … |

Аналогично для , где .

Составим условный закон распределения Х при Y= 2.

Тогда условный закон распределения

| Х | -1 | ||

| Р |

Определение. Условной плотностью распределения составляющей Х при заданном значении Y=y называется .

Аналогично: .

Определение. Условным математическим ожиданием дискретной СВ Y при называется , где − см. выше.

Следовательно, .

Для непрерывной СВ Y .

Очевидно, что является функцией аргумента х . Эта функция называется функцией регрессии Y на Х .

Аналогично определяется функция регрессии Х на Y : .

Теорема 5. (О функции распределения независимых СВ)

СВ Х и Y

Следствие. Непрерывные СВ Х и Y являются независимыми тогда и только тогда, когда .

В примере 1 при . Следовательно, СВ Х и Y независимые.

Числовые характеристики составляющих двумерной случайной величины

Для дискретной СВ:

Для непрерывной СВ: .

Дисперсия и среднее квадратическое отклонение для всех СВ определяются по одним и тем же известным нам формулам:

Определение. Точка называется центром рассеивания двумерной СВ .

Определение.Ковариацией (корреляционным моментом) СВ называется

Для дискретной СВ: .

Для непрерывной СВ: .

Формула для вычисления: .

Для независимых СВ .

Неудобством характеристики является ее размерность (квадрат единицы измерения составляющих). От этого недостатка свободна следующая величина.

Определение. Коэффициентом корреляции СВ Х и Y называется

Для независимых СВ .

Для любой пары СВ . Известно, что тогда и только тогда, когда , где .

Определение. СВ Х и Y называются некоррелированными , если .

Связь между коррелированностью и зависимостью СВ:

− если СВ Х и Y коррелированы, т.е. , то они зависимы; обратное не верно;

− если СВ Х и Y независимы, то ; обратное не верно.

Замечание 1. Если СВ Х и Y распределены по нормальному закону и , то они независимы.

Замечание 2. Практическое значение в качестве меры зависимости оправдано лишь тогда, когда совместное распределение пары нормально или приближенно нормально. Для произвольных СВ Х и Y можно прийти к ошибочному выводу, т.е. может быть даже тогда, когда Х и Y связаны строгой функциональной зависимостью.

Замечание3. В математической статистике корреляцией называют вероятностную (статистическую) зависимость между величинами, не имеющую, вообще говоря, строго функционального характера. Корреляционная зависимость возникает тогда, когда одна из величин зависит не только от данной второй, но и от ряда случайных факторов, или когда среди условий, от которых зависит одна или другая величина, имеются общие для них обеих условия.

Пример 4. Для СВ Х и Y из примера 3 найти .

Решение.

Пример 5. Дана плотность совместного распределения двумерной СВ .

Совокупность случайных величин Х 1 ,Х 2 ,...,Х п , определенных на вероятностном пространстве () образует п- мерную случайную величину (Х 1 ,Х 2 ,...,Х п ). Если экономический процесс описывается при помощи двух случайных величин Х 1 и Х 2 , тоопределяется двумерная случайная величина (Х 1 ,Х 2)или(X ,Y ).

Функцией распределения

системы двух случайных величин (Х

,Y

), рассматриваемой как функция переменных

называется вероятность появления события ![]() :

:

Значения функции распределения удовлетворяют неравенству

![]()

С геометрической точки зрения функция распределения F (x ,y ) определяет вероятность того, что случайная точка (х ,Y ) попадет в бесконечный квадрант с вершиной в точке (х ,у ), так как точка (х ,Y )будет ниже и левее указанной вершины (рис.9.1).

х ,Y ) в полуполосу (рис.9.2) или в полуполосу (рис.9.3) выражается формулами:

соответственно. Вероятность попадания значений х ,Y ) в прямоугольник (рис.9.4) можно найти по формуле:

Рис.9.2 Рис.9.3 Рис.9.4

Рис.9.2 Рис.9.3 Рис.9.4

Дискретной называют двухмерную величину, составляющие которой дискретны.

Законом распределения

двумерной дискретной случайной величины (X

,Y

) называется множество всевозможных значений (x i

, y j

),

, дискретных случайных величин Х

и Y

и соответствующих им вероятностей ![]() , характеризующих вероятность того, что составляющая Х

примет значение x i

и одновременно с этим составляющая Y

примет значение y j

, причем

, характеризующих вероятность того, что составляющая Х

примет значение x i

и одновременно с этим составляющая Y

примет значение y j

, причем

Закон распределениядвумерной дискретной случайной величины (X ,Y ) задают в виде табл. 9.1.

Таблица 9.1

| Ω Х Ω Y | x 1 | x 2 | … | x i | … |

| y 1 | p (x 1 ,y 1) | p (x 2 ,y 1) | … | p(x i ,y 1) | … |

| y 2 | p (x 1 ,y 2) | p (x 2 ,y 2) | … | p(x i ,y 2) | … |

| … | … | … | … | … | … |

| y i | p (x 1 ,y i ) | p (x 2 ,y i ) | … | p(x i ,y i ) | … |

| … | … | … | … | … | … |

Непрерывной называют двумерную случайную величину, составляющие которой непрерывны. Функция р (х ,у ), равная пределу отношения вероятности попадания двумерной случайной величины (X ,Y )в прямоугольник со сторонами и к площади этого прямоугольника, когда обе стороны прямоугольника стремятся к нулю, называется плотностью распределения вероятностей:

Зная плотность распределения, можно найти функцию распределения по формуле:

Во всех точках, где существует смешанная производная второго порядка функции распределения

, плотность распределения вероятностей

можно найти по формуле:

Вероятность попадания случайной точки (х

,у

) в область D

определяется равенством: ![]()

Вероятность того, что случайная величина X приняла значение X<х при условии, что случайная величина Y приняла фиксированное значение Y =y , вычисляется по формуле:

Аналогично,

Формулы для вычисления условных плотностей распределения вероятностей составляющих X и Y :

Совокупность условных вероятностей p

(x

1 |y i

), p

(x

2 |y i

), …, p

(x i |y i

), … отвечающих условию Y=y i

, называется условным распределением составляющей Х

при Y=y i

X

,Y

), где

Аналогично условное распределение составляющей Y

при Х=х i

дискретной двумерной случайной величины (х

,Y

) – это совокупность условных вероятностей отвечающих условию X=x i

, где

Начальным моментом порядка

k+s

двумерной случайной величины (X

,Y

и , т.е. ![]() .

.

Если X

и Y –

дискретные случайные величины, то

Если X

и Y –

непрерывные случайные величины, то

Центральным моментом

порядка k+s

двумерной случайной величины (X

,Y

)называется математическое ожидание произведений ![]() и

и ![]() ,т.е.

,т.е.

Если составляющие величины являются дискретными, то

Если составляющие величины являются непрерывными, то

где р (х ,y ) – плотность распределения двумерной случайной величины (X ,Y ).

Условным математическим ожиданием Y (X )при X=х (при Y=у ) называется выражение вида:

– для дискретной случайной величины Y

(X

);

– для дискретной случайной величины Y

(X

);

–

для непрерывной случайной величины Y

(X

).

–

для непрерывной случайной величины Y

(X

).

Математические ожидания составляющих X и Y двумерной случайной величины вычисляются по формулам:

Корреляционным моментом независимых случайных величин X и Y ,входящих в двумерную случайную величину (X ,Y ), называют математическое ожидание произведений отклонений этих величин:

Корреляционный момент двух независимых случайных величин X X ,Y), равен нулю.

Коэффициентом корреляции случайных величин X и Y, входящих в двумерную случайную величину (X ,Y ), называют отношение корреляционного момента к произведению средних квадратических отклонений этих величин:

Коэффициент корреляции характеризуют степень (тесноту) линейной корреляционной зависимости между X и Y .Случайные величины, для которых , называются некоррелированными.

Коэффициент корреляции удовлетворяет свойствам:

1. Коэффициент корреляциине зависит от единиц измерения случайных величин.

2. Абсолютная величина коэффициента корреляции не превышает единицу:

3. Если то между составляющими X

и Y

случайной величины (X,

Y) существует линейная функциональная зависимость: ![]()

4. Если то составляющие X и Y двумерной случайной величины некоррелированы.

5. Если то составляющие X и Y двумерной случайной величины зависимы.

Уравнения M (X|Y=у )=φ(у )и M (Y|X=х )=ψ(x )называют уравнениями регрессии, а линии, определяемые ими, – линиями регрессии.

Задачи

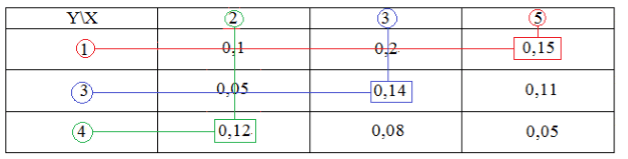

9.1. Двумерная дискретная случайная величина (X, Y) задана законом распределения:

Таблица 9.2

| Ω х Ω y | ||||

| 0,2 | 0,15 | 0,08 | 0,05 | |

| 0,1 | 0,05 | 0,05 | 0,1 | |

| 0,05 | 0,07 | 0,08 | 0,02 |

Найти: а) законы распределения составляющих X и Y ;

б) условный закон распределения величины Y при X =1;

в) функцию распределения.

Выяснить, являются ли независимыми величины X и Y . Вычислить вероятность и основные числовые характеристики М (Х ), М (Y ), D (X ), D (Y ), R (X ,Y ), .

Решение. а)Случайные величины X и Y определены на множестве , состоящем из элементарных исходов, которое имеет вид:

Событию {X= 1} соответствует множество таких исходов, у которых первая компонента равна 1: (1;0), (1;1), (1;2). Эти исходы несовместимы. Вероятность того, что Х примет значение х i , согласно аксиоме 3 Колмогорова, равна:

Аналогично

Следовательно, маргинальное распределение составляющей Х , может быть задано в виде табл. 9.3.

Таблица 9.3

б) Совокупность условных вероятностей р (1;0), р (1;1), р (1;2) отвечающих условию X =1, называется условным распределением составляющей Y при X =1. Вероятность значений величины Y при Х =1 найдём при помощи формулы:

Поскольку , то, подставив значения соответствующих вероятностей, получаем

Итак, условное распределение составляющей Y при Х =1 имеет вид:

Таблица 9.5

| y j | |||

| | 0,48 | 0,30 | 0,22 |

Так как условный и безусловный законы распределения не совпадают (см. табл. 9.4 и 9.5), то величины X и Y зависимы. Этот вывод подтверждается тем, что не выполняется равенство

для любой пары возможных значений X и Y .

Например,

в) Функция распределения F (x ,y ) двумерной случайной величины (X,Y) имеет вид:

где суммирование выполняется по всем точкам (), для которых одновременно выполняются неравенства x i

Результат удобнее представлять в виде табл.9.6.

Таблица 9.6

| х y | |||||

| 0,20 | 0,35 | 0,43 | 0,48 | ||

| 0,30 | 0,5 | 0,63 | 0,78 | ||

| 0,35 | 0,62 | 0,83 |

Воспользуемся формулами для начальных моментов и результатами таблиц 9.3 и 9.4 и вычислим математические ожидания составляющих X и Y :

Дисперсии вычислим через второй начальный момент и результаты табл. 9.3 и 9.4:

Для вычисления ковариации К (X,Y ) используем аналогичную формулу через начальный момент:

Коэффициент корреляции определяется по формуле:

Искомая вероятность определяется как вероятность попадания в область на плоскости, определяемую соответствующим неравенством:

9.2. Кораблем передается сообщение «SOS», которое может быть принято двумя радиостанциями. Этот сигнал может быть принят одной радиостанцией независимо от другой. Вероятность того, что сигнал принят первой радиостанцией, составляет 0,95; вероятность того, что сигнал принят второй радиостанцией, равна 0,85. Найти закон распределения двумерной случайной величины, характеризующей прием сигнала двумя радиостанциями. Написать функцию распределения.

Решение: Пусть X – событие, состоящее в том, что сигнал принимает первая радиостанция. Y – событие состоит в том, что сигнал принимает вторая радиостанция.

Множество значений .

Х =1 – сигнал принят первой радиостанцией;

Х =0 – сигнал не принят первой радиостанцией.

Множество значений .

Y =l – сигнал принят второй радиостанцией,

Y =0 – сигнал не принят второй радиостанцией.

Вероятность того, что сигнал не принят ни первой, ни второй радиостанциями равна:

Вероятность принятия сигнала первой радиостанцией:

Вероятность того, что сигнал принят второй радиостанцией:

Вероятность того, что сигнал принят и первой и второй радиостанциями, равна: .

Тогда закон распределения двумерной случайной величины равен:

| y x | ||

| 0,007 | 0,142 | |

| 0,042 | 0,807 |

х ,y ) значение F (х ,y )равно сумме вероятностей тех возможных значений случайной величины (X ,Y ), которые попадают внутрь указанного прямоугольника.

Тогда функция распределения будет иметь вид:

9.3. Две фирмы выпускают одинаковую продукцию. Каждая независимо от другой может принять решение о модернизации производства. Вероятность того, что первая фирма приняла такое решение, равна 0,6. Вероятность принятия такого решения второй фирмой равна 0,65. Написать закон распределения двумерной случайной величины, характеризующей принятие решения о модернизации производства двух фирм. Написать функцию распределения.

Ответ: Закон распределения:

| 0,14 | 0,21 | |

| 0,26 | 0,39 |

При каждом фиксированном значении точки с координатами (x

,y

) значение равно сумме вероятностей тех возможных значений , которые попадают внутрь указанного прямоугольника ![]() .

.

9.4. На токарном станке-автомате изготавливаются поршневые кольца для двигателей автомобиля. Измеряются толщина кольца (случайная величина X )и диаметр отверстия (случайная величина Y ). Известно, что около 5% всех поршневых колец бракованные. Причем, 3% брака обусловлены нестандартными диаметрами отверстий, 1% – нестандартной толщиной и 1 % – бракуют по обоим признакам. Найти: совместное распределение двумерной случайной величины (X ,Y ); одномерные распределения составляющих Х и Y ;математические ожидания составляющих X и Y ; корреляционный момент и коэффициент корреляции между составляющими X и Y двумерной случайной величины (Х ,Y ).

Ответ: Закон распределения:

| 0,01 | 0,03 | |

| 0,01 | 0,95 |

![]() ;

; ![]() ;

; ![]() ;

; ![]() ; ; .

; ; .

9.5. В продукции завода брак вследствие дефекта А составляет 4%, а вследствие дефекта В – 3,5%. Стандартная продукция составляет 96%. Определить какой процент всей продукции обладает дефектами обоих типов.

9.6.

Случайная величина (X

,Y

)распределена с постоянной плотностью ![]() внутри квадрата R

, вершины которого имеют координаты (–2;0), (0;2), (2;0), (0;–2). Определить плотность распределения случайной величины (X

,Y

)и условные плотности распределения р

(х

\у

), р

(у

\х

).

внутри квадрата R

, вершины которого имеют координаты (–2;0), (0;2), (2;0), (0;–2). Определить плотность распределения случайной величины (X

,Y

)и условные плотности распределения р

(х

\у

), р

(у

\х

).

Решение.

Построим на плоскости x

0y

заданный квадрат (рис.9.5) и определим уравнения сторон квадрата ABCD, воспользовавшись уравнением прямой, проходящей через две заданные точки:  Подставив координаты вершин А

и В

получим последовательно уравнение стороны АВ

:

Подставив координаты вершин А

и В

получим последовательно уравнение стороны АВ

: ![]() или

.

или

.

Аналогично находим уравнение стороны ВС : ;стороны CD : и стороны DA : . : .D X , Y ) представляет собой полушар с центром в начале координат радиуса R .Найти плотность распределения вероятностей.

Ответ:

9.10. Задана дискретная двумерная случайная величина:

| 0,25 | 0,10 | |

| 0,15 | 0,05 | |

| 0,32 | 0,13 |

Найти: а) условный закон распределения X , при условии, что у= 10;

б) условный закон распределения Y , при условии, что x =10;

в) математическое ожидание, дисперсию, коэффициент корреляции.

9.11. Непрерывная двумерная случайная величина (X ,Y )равномерно распределена внутри прямоугольного треугольника с вершинами О (0;0), А (0;8), В (8,0).

Найти: а) плотность распределения вероятностей;