Todimensjonal tilfeldig variabel. Diskrete todimensjonale tilfeldige variabler Finn fordelingen av en todimensjonal tilfeldig variabel

La en todimensjonal tilfeldig verdi$(X,Y)$.

Definisjon 1

Fordelingsloven til en todimensjonal tilfeldig variabel $(X,Y)$ er settet med mulige tallpar $(x_i,\ y_j)$ (hvor $x_i \epsilon X,\ y_j \epsilon Y$) og deres sannsynligheter $p_(ij)$ .

Oftest skrives fordelingsloven til en todimensjonal stokastisk variabel i form av en tabell (tabell 1).

Figur 1. Fordelingslov for en todimensjonal stokastisk variabel.

La oss huske nå teoremet om addisjon av sannsynligheter for uavhengige hendelser.

Teorem 1

Sannsynligheten for summen av et begrenset antall uavhengige hendelser $(\A)_1$, $(\A)_2$, ... ,$\(\A)_n$ beregnes med formelen:

Ved å bruke denne formelen kan du få distribusjonslovene for hver komponent i en todimensjonal tilfeldig variabel, det vil si:

Det vil følge av dette at summen av alle sannsynligheter for et todimensjonalt system har følgende form:

La oss vurdere i detalj (trinn for trinn) problemet knyttet til konseptet med fordelingsloven til en todimensjonal tilfeldig variabel.

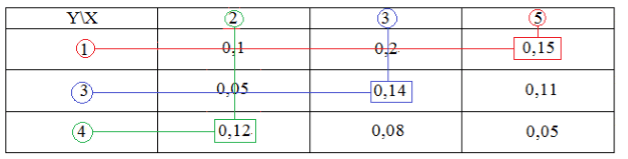

Eksempel 1

Fordelingsloven til en todimensjonal tilfeldig variabel er gitt av følgende tabell:

Figur 2.

Finn fordelingslovene til tilfeldige variabler $X,\ Y$, $X+Y$ og sjekk i hvert tilfelle at den totale summen av sannsynligheter er lik én.

- La oss først finne fordelingen av den tilfeldige variabelen $X$. Den tilfeldige variabelen $X$ kan ta verdiene $x_1=2,$ $x_2=3$, $x_3=5$. For å finne fordelingen bruker vi setning 1.

La oss først finne summen av sannsynligheter $x_1$ som følger:

Figur 3.

På samme måte finner vi $P\left(x_2\right)$ og $P\left(x_3\right)$:

\ \

Figur 4.

- La oss nå finne fordelingen av den tilfeldige variabelen $Y$. Den tilfeldige variabelen $Y$ kan ta verdiene $x_1=1, $ $x_2=3$, $x_3=4$. For å finne fordelingen bruker vi setning 1.

La oss først finne summen av sannsynligheter $y_1$ som følger:

Figur 5.

På samme måte finner vi $P\left(y_2\right)$ og $P\left(y_3\right)$:

\ \

Dette betyr at fordelingsloven for verdien $X$ har følgende form:

Figur 6.

La oss sjekke likheten til den totale summen av sannsynligheter:

- Det gjenstår å finne fordelingsloven til den tilfeldige variabelen $X+Y$.

For enkelhets skyld, la oss angi det med $Z$: $Z=X+Y$.

Først, la oss finne hvilke verdier denne mengden kan ta. For å gjøre dette legger vi til verdiene $X$ og $Y$ i par. Vi får følgende verdier: 3, 4, 6, 5, 6, 8, 6, 7, 9. Når vi forkaster de samsvarende verdiene, finner vi at den tilfeldige variabelen $X+Y$ kan ta verdiene $z_1 =3,\ z_2=4 ,\ z_3=5,\ z_4=6,\ z_5=7,\ z_6=8,\ z_7=9.\ $

La oss først finne $P(z_1)$. Siden verdien av $z_1$ er én, finnes den som følger:

Figur 7.

Alle sannsynligheter unntatt $P(z_4)$ finnes på samme måte:

La oss nå finne $P(z_4)$ som følger:

Figur 8.

Dette betyr at loven om distribusjon av verdien $Z$ har følgende form:

Figur 9.

La oss sjekke likheten til den totale summen av sannsynligheter:

todimensjonal diskret distribusjon tilfeldig

Ofte er resultatet av et eksperiment beskrevet av flere tilfeldige variabler: . For eksempel kan været på et gitt sted på en bestemt tid på dagen karakteriseres av følgende tilfeldige variabler: X 1 - temperatur, X 2 - trykk, X 3 - luftfuktighet, X 4 - vindhastighet.

I dette tilfellet snakker vi om en flerdimensjonal tilfeldig variabel eller et system av tilfeldige variabler.

Tenk på en todimensjonal tilfeldig variabel hvis mulige verdier er tallpar. Geometrisk kan en todimensjonal tilfeldig variabel tolkes som et tilfeldig punkt på et plan.

Hvis komponentene X Og Y er diskrete tilfeldige variabler, så er en diskret todimensjonal tilfeldig variabel, og hvis X Og Y er kontinuerlige, så er en kontinuerlig todimensjonal tilfeldig variabel.

Loven om sannsynlighetsfordeling av en todimensjonal tilfeldig variabel er samsvaret mellom mulige verdier og deres sannsynligheter.

Fordelingsloven til en todimensjonal diskret stokastisk variabel kan spesifiseres i form av en tabell med dobbel inngang (se tabell 6.1), hvor er sannsynligheten for at komponenten X fikk betydningen x Jeg, og komponenten Y- mening y j .

Tabell 6.1.1.

|

y 1 |

y 2 |

y j |

y m |

|||

|

x 1 |

s 11 |

s 12 |

s 1j |

s 1m |

||

|

x 2 |

s 21 |

s 22 |

s 2j |

s 2m |

||

|

x Jeg |

s i1 |

s i2 |

s ij |

s jeg er |

||

|

x n |

s n1 |

s n2 |

s NJ |

s nm |

Siden hendelsene utgjør en komplett gruppe av parvise inkompatible hendelser, er summen av sannsynlighetene lik 1, dvs.

Fra tabell 6.1 kan du finne lovene for distribusjon av endimensjonale komponenter X Og Y.

Eksempel 6.1.1 . Finn lovene for distribusjon av komponenter X Og Y, dersom fordelingen av en todimensjonal stokastisk variabel er gitt i form av tabell 6.1.2.

Tabell 6.1.2.

Hvis vi fikser verdien av et av argumentene, for eksempel, vil den resulterende fordelingen av verdien X kalt betinget fordeling. Den betingede fordelingen er definert på samme måte Y.

Eksempel 6.1.2 . I henhold til fordelingen av en todimensjonal tilfeldig variabel gitt i tabell. 6.1.2, finn: a) den betingede distribusjonsloven for komponenten X gitt at; b) betinget distribusjonslov Y forutsatt at.

Løsning. Betingede sannsynligheter for komponenter X Og Y beregnes ved hjelp av formler

Betinget distribusjonslov X forutsatt at den har formen

Kontroll: .

Fordelingsloven til en todimensjonal tilfeldig variabel kan spesifiseres i skjemaet distribusjonsfunksjoner, som bestemmer for hvert tallpar sannsynligheten for at X vil ta en verdi mindre enn X, og hvori Y vil ta en verdi mindre enn y:

Geometrisk betyr funksjonen sannsynligheten for at et tilfeldig punkt faller inn i et uendelig kvadrat med sitt toppunkt i punktet (fig. 6.1.1).

La oss merke oss egenskapene.

- 1. Funksjonens verdiområde er , dvs. .

- 2. Funksjon - en ikke-minkende funksjon for hvert argument.

- 3. Det er begrensende relasjoner:

Når distribusjonsfunksjonen til systemet blir lik distribusjonsfunksjonen til komponenten X, dvs. .

Like måte, .

Når du vet dette, kan du finne sannsynligheten for at et tilfeldig punkt faller innenfor rektangelet ABCD.

Nemlig

Eksempel 6.1.3. En todimensjonal diskret tilfeldig variabel spesifiseres av en distribusjonstabell

Finn fordelingsfunksjonen.

Løsning. Verdi ved diskrete komponenter X Og Y finnes ved å summere alle sannsynligheter med indekser Jeg Og j, for hvilket, . Så, hvis og, da (hendelsene og er umulige). På samme måte får vi:

hvis og, da;

hvis og, da;

hvis og, da;

hvis og, da;

hvis og, da;

hvis og, da;

hvis og, da;

hvis og, da;

hvis og, da.

La oss presentere resultatene som er oppnådd i form av en tabell (6.1.3) med verdier:

Til todimensjonal kontinuerlig tilfeldig variabel, introduseres begrepet sannsynlighetstetthet

Geometrisk sannsynlighetstetthet er en fordelingsflate i rommet

Den todimensjonale sannsynlighetstettheten har følgende egenskaper:

3. Fordelingsfunksjonen kan uttrykkes gjennom formelen

4. Sannsynligheten for at en kontinuerlig tilfeldig variabel faller inn i regionen er lik

5. I samsvar med egenskap (4) til funksjonen gjelder følgende formler:

Eksempel 6.1.4. Fordelingsfunksjonen til en todimensjonal stokastisk variabel er gitt

Definisjon. Hvis to tilfeldige variabler er gitt på samme rom av elementære hendelser X Og Y, så sier de at det er gitt todimensjonal tilfeldig variabel (X,Y) .

Eksempel. Maskinen stempler stålfliser. Kontrollert lengde X og bredde Y. − todimensjonal SV.

NE X Og Y har sine egne distribusjonsfunksjoner og andre egenskaper.

Definisjon. Distribusjonsfunksjon av en todimensjonal tilfeldig variabel (X,Y) kalt funksjon.

Definisjon. Fordelingsloven til en diskret todimensjonal tilfeldig variabel (X, Y) kalt bord

| … | ||||

| … | ||||

For en todimensjonal diskret SV.

Egenskaper :

2) hvis , da ; hvis da ;

4) − distribusjonsfunksjon X;

− distribusjonsfunksjon Y.

Sannsynlighet for at todimensjonale SV-verdier faller inn i et rektangel:

Definisjon. Todimensjonal tilfeldig variabel (X,Y) kalt kontinuerlige , hvis distribusjonsfunksjonen er kontinuerlig på og har overalt (unntatt kanskje et begrenset antall kurver) en kontinuerlig blandet partiell derivert av 2. orden .

Definisjon. Tettheten til felles sannsynlighetsfordeling av en todimensjonal kontinuerlig SV kalt funksjon.

Da åpenbart .

Eksempel 1. En todimensjonal kontinuerlig SV er spesifisert av fordelingsfunksjonen

Da har fordelingstettheten formen

Eksempel 2. En todimensjonal kontinuerlig SV spesifiseres av distribusjonstettheten

La oss finne distribusjonsfunksjonen:

Egenskaper :

3) for ethvert område.

La fellesfordelingstettheten være kjent. Da er fordelingstettheten til hver av komponentene i den todimensjonale SV funnet som følger:

Eksempel 2 (forts.).

Noen forfattere kaller distribusjonstettheten til de todimensjonale SW-komponentene marginal s.

Betingede lover for distribusjon av komponenter i et system av diskrete SV-er.

Betinget sannsynlighet, hvor .

Betinget distribusjonslov for komponenten X kl :

| X | … | |||

| R | … |

Tilsvarende for , hvor .

La oss lage en betinget distribusjonslov X på Y= 2.

Deretter den betingede fordelingsloven

| X | -1 | ||

| R |

Definisjon. Betinget distribusjonstetthet for komponent X til en gitt verdi Å=å kalt .

Lignende: .

Definisjon. Betinget matematisk venter på diskret SV Y at kalles , hvor − se ovenfor.

Derfor,.

Til kontinuerlige NE Y .

Selvfølgelig er dette en funksjon av argumentet X. Denne funksjonen kalles regresjonsfunksjon av Y på X .

Definert tilsvarende regresjonsfunksjon X på Y : .

Teorem 5. (Om fordelingsfunksjonen til uavhengige SV-er)

NE X Og Y

Konsekvens. Kontinuerlig SV X Og Y er uavhengige hvis og bare hvis .

I eksempel 1 kl. Derfor, SV X Og Y uavhengig.

Numeriske egenskaper for komponentene i en todimensjonal tilfeldig variabel

For diskret SV:

For kontinuerlig CB: .

Spredningen og standardavviket for alle SV-er bestemmes ved å bruke de samme formlene som vi kjenner til:

Definisjon. Poenget heter spredningssenter todimensjonal SV.

Definisjon. Kovarians (korrelasjonsmoment) SV heter

For diskret SV: .

For kontinuerlig CB: .

Formel for beregning: .

For uavhengige SV-ere.

Ulempen med karakteristikken er dens dimensjon (kvadraten på måleenheten til komponentene). Følgende mengde er fri for denne ulempen.

Definisjon. Korrelasjonskoeffisient NE X Og Y kalt

For uavhengige SV-ere.

For et hvilket som helst par SV . Det er kjent at hvis og bare hvis, når, hvor.

Definisjon. NE X Og Y er kalt ukorrelert , Hvis .

Sammenheng mellom korrelasjon og SV-avhengighet:

− hvis SV X Og Y korrelert, dvs. , da er de avhengige; det motsatte er ikke sant;

− hvis SV X Og Y er uavhengige, da ; det motsatte er ikke sant.

Merknad 1. Hvis NE X Og Y fordelt etter normalloven og , da er de uavhengige.

Notat 2. Praktisk betydning som et mål på avhengighet er kun berettiget når leddfordelingen av paret er normal eller tilnærmet normal. For vilkårlig SV X Og Y du kan komme til en feilaktig konklusjon, dvs. Kan være selv når X Og Y er forbundet med streng funksjonell avhengighet.

Merknad 3. I matematisk statistikk korrelasjon er en probabilistisk (statistisk) avhengighet mellom størrelser som generelt sett ikke har en strengt funksjonell karakter. Korrelasjonsavhengighet oppstår når en av størrelsene avhenger ikke bare av den andre, men også av en rekke tilfeldige faktorer, eller når det blant forholdene som den ene eller andre mengden avhenger av, er forhold som er felles for dem begge.

Eksempel 4. For SV X Og Y fra eksempel 3 finn .

Løsning.

Eksempel 5. Tettheten av leddfordelingen til todimensjonal SV er gitt.

Sett med tilfeldige variabler X 1 ,X 2 ,...,X p, definert på skjemaene for sannsynlighetsrom (). P- dimensjonal tilfeldig variabel ( X 1 ,X 2 ,...,X p). Hvis økonomisk prosess beskrevet ved hjelp av to tilfeldige variabler X 1 og X 2, så bestemmes en todimensjonal tilfeldig variabel ( X 1 ,X 2)eller( X,Y).

Distribusjonsfunksjon systemer med to tilfeldige variabler ( X,Y), betraktet som en funksjon av variabler

kalles sannsynligheten for at en hendelse inntreffer ![]() :

:

Fordelingsfunksjonsverdiene tilfredsstiller ulikheten

![]()

MED geometrisk punkt distribusjonsfunksjonsvisning F(x,y) bestemmer sannsynligheten for at et tilfeldig punkt ( X,Y) vil falle inn i en uendelig kvadrant med toppunktet i punktet ( X,på), siden punktet ( X,Y) vil være under og til venstre for det angitte toppunktet (fig. 9.1).

X,Y) i en halvstripe (fig. 9.2) eller i en halvstrimmel (fig. 9.3) uttrykkes med formlene:

hhv. Sannsynlighet for å treffe verdier X,Y) til et rektangel (fig. 9.4) kan bli funnet ved hjelp av formelen:

Fig.9.2 Fig.9.3 Fig.9.4

Fig.9.2 Fig.9.3 Fig.9.4

Diskret kalt en todimensjonal størrelse hvis komponenter er diskrete.

Fordelingsloven todimensjonal diskret tilfeldig variabel ( X,Y) er settet med alle mulige verdier ( x i, y j),

, diskrete tilfeldige variabler X Og Y og deres tilsvarende sannsynligheter ![]() , som karakteriserer sannsynligheten for at komponenten X vil ta verdien x i og samtidig en komponent Y vil ta verdien y j, og

, som karakteriserer sannsynligheten for at komponenten X vil ta verdien x i og samtidig en komponent Y vil ta verdien y j, og

Fordelingsloven for en todimensjonal diskret tilfeldig variabel ( X,Y) er gitt i form av en tabell. 9.1.

Tabell 9.1

| Ω X Ω Y | x 1 | x 2 | … | x i | … |

| y 1 | s(x 1 ,y 1) | s(x 2 ,y 1) | … | p( x i,y 1) | … |

| y 2 | s(x 1 ,y 2) | s(x 2 ,y 2) | … | p( x i,y 2) | … |

| … | … | … | … | … | … |

| y jeg | s(x 1 ,y jeg) | s(x 2 ,y jeg) | … | p( x i,y jeg) | … |

| … | … | … | … | … | … |

Kontinuerlige kalt en todimensjonal tilfeldig variabel hvis komponenter er kontinuerlige. Funksjon R(X,på), lik grensen forholdet mellom sannsynligheten for å treffe en todimensjonal tilfeldig variabel ( X,Y) inn i et rektangel med sider og til arealet av dette rektangelet, når begge sider av rektangelet har en tendens til null, kalles sannsynlighetsfordelingstetthet:

Når du kjenner distribusjonstettheten, kan du finne fordelingsfunksjonen ved å bruke formelen:

På alle punkter der det er en annenordens blandet derivert av distribusjonsfunksjonen

, sannsynlighetsfordelingstetthet

kan bli funnet ved hjelp av formelen:

Sannsynlighet for å treffe et tilfeldig punkt ( X,på) til området D bestemmes av likheten: ![]()

Sannsynligheten for at en tilfeldig variabel X fikk betydningen X<х forutsatt at den tilfeldige variabelen Y tok en fast verdi Y=y, beregnes med formelen:

Like måte,

Formler for å beregne betingede sav komponenter X Og Y :

Sett med betingede sannsynligheter s(x 1 |y jeg), s(x 2 |y jeg), …, s(x i |y i), … oppfyller betingelsen Y=y i, kalles den betingede fordelingen av komponenten X på Y=y iX,Y), Hvor

Tilsvarende den betingede fordelingen av komponenten Y på X=x i diskret todimensjonal tilfeldig variabel ( X,Y) er et sett med betingede sannsynligheter som oppfyller betingelsen X=x i, Hvor

Det første øyeblikket av ordrek+s todimensjonal tilfeldig variabel ( X,Y

og, dvs. ![]() .

.

Hvis X Og Y – diskrete tilfeldige variabler altså

Hvis X Og Y – kontinuerlige tilfeldige variabler, altså

Sentralt øyeblikk rekkefølge k+s todimensjonal tilfeldig variabel ( X,Y) kalles den matematiske forventningen til produkter ![]() Og

Og ![]() ,de.

,de.

Hvis komponentmengdene er diskrete, da

Hvis komponentmengdene er kontinuerlige, da

Hvor R(X,y) – distribusjonstetthet av en todimensjonal tilfeldig variabel ( X,Y).

Betinget matematisk forventningY(X)på X=x(på Å=å) kalles et uttrykk for formen:

– for en diskret tilfeldig variabel Y(X);

– for en diskret tilfeldig variabel Y(X);

–

for en kontinuerlig tilfeldig variabel Y(X).

–

for en kontinuerlig tilfeldig variabel Y(X).

Matematiske forventninger til komponenter X Og Y todimensjonal tilfeldig variabel beregnes ved å bruke formlene:

Korrelasjonsmoment uavhengige tilfeldige variabler X Og Y inkludert i den todimensjonale tilfeldige variabelen ( X,Y), kalles den matematiske forventningen til produktene av avvik av disse mengdene:

Korrelasjonsmoment av to uavhengige tilfeldige variabler XX,Y), er lik null.

Korrelasjonskoeffisient tilfeldige variabler X og Y inkludert i den todimensjonale tilfeldige variabelen ( X,Y), kalles forholdet mellom korrelasjonsmomentet og produktet av standardavvikene til disse mengdene:

Korrelasjonskoeffisienten karakteriserer graden (nærheten) av den lineære korrelasjonen mellom X Og Y.Tilfeldige variabler som kalles ukorrelerte.

Korrelasjonskoeffisienten tilfredsstiller følgende egenskaper:

1. Korrelasjonskoeffisienten er ikke avhengig av måleenhetene til tilfeldige variabler.

2. Den absolutte verdien av korrelasjonskoeffisienten overstiger ikke én:

3. Hvis da mellom komponenter X Og Y tilfeldig variabel ( X, Y) det er en lineær funksjonell sammenheng: ![]()

4. Hvis så komponenter X Og Y todimensjonale tilfeldige variabler er ukorrelerte.

5. Hvis så komponenter X Og Y todimensjonale tilfeldige variable er avhengige.

Ligninger M(X|Y=y)=φ( på)Og M(Y|X=x)=ψ( x) kalles regresjonsligninger, og linjene som bestemmes av dem kalles regresjonslinjer.

Oppgaver

9.1. Todimensjonal diskret tilfeldig variabel (X, Y) er gitt av distribusjonsloven:

Tabell 9.2

| Ω x Ω y | ||||

| 0,2 | 0,15 | 0,08 | 0,05 | |

| 0,1 | 0,05 | 0,05 | 0,1 | |

| 0,05 | 0,07 | 0,08 | 0,02 |

Finn: a) lover for distribusjon av komponenter X Og Y;

b) betinget lov om verdifordeling Y på X =1;

c) distribusjonsfunksjon.

Finn ut om mengder er uavhengige X Og Y. Beregn sannsynlighet og grunnleggende numeriske egenskaper M(X),M(Y),D(X),D(Y),R(X,Y), .

Løsning. a) Tilfeldige variabler X og Y er definert på et sett som består av elementære utfall, som har formen:

Begivenhet ( X= 1) tilsvarer et sett med utfall hvis første komponent er lik 1: (1;0), (1;1), (1;2). Disse resultatene er uforenlige. Sannsynligheten for at X vil ta verdien x i, i henhold til Kolmogorovs aksiom 3, er lik:

like måte

Derfor marginalfordelingen av komponenten X, kan spesifiseres i form av en tabell. 9.3.

Tabell 9.3

b) Sett med betingede sannsynligheter R(1;0), R(1;1), R(1;2) oppfyller betingelsen X=1, kalles den betingede fordelingen av komponenten Y på X=1. Sannsynlighet for verdiverdier Y på X=1 finner vi ved å bruke formelen:

Siden vi erstatter verdiene til de tilsvarende sannsynlighetene, får vi

Så den betingede fordelingen av komponenten Y på X=1 har formen:

Tabell 9.5

| y j | |||

| | 0,48 | 0,30 | 0,22 |

Siden de betingede og ubetingede fordelingslovene ikke er sammenfallende (se tabell 9.4 og 9.5), er verdiene X Og Y avhengig. Denne konklusjonen bekreftes av at likestillingen

for alle mulige verdipar X Og Y.

For eksempel,

c) Fordelingsfunksjon F(x,y) todimensjonal tilfeldig variabel (X,Y) har formen:

hvor summeringen utføres over alle punkter (), for hvilke ulikhetene samtidig tilfredsstilles x i

Det er mer praktisk å presentere resultatet i form av tabell 9.6.

Tabell 9.6

| X y | |||||

| 0,20 | 0,35 | 0,43 | 0,48 | ||

| 0,30 | 0,5 | 0,63 | 0,78 | ||

| 0,35 | 0,62 | 0,83 |

La oss bruke formlene for startmomentene og resultatene i tabellene 9.3 og 9.4 og beregne de matematiske forventningene til komponentene X Og Y:

Vi beregner variansene ved å bruke det andre startmomentet og resultatene av tabellen. 9.3 og 9.4:

For å beregne kovarians TIL(X,Y) vi bruker en lignende formel gjennom det første øyeblikket:

Korrelasjonskoeffisienten bestemmes av formelen:

Den nødvendige sannsynligheten er definert som sannsynligheten for å falle inn i et område på planet definert av den tilsvarende ulikheten:

9.2. Skipet sender en "SOS"-melding, som kan mottas av to radiostasjoner. Dette signalet kan mottas av en radiostasjon uavhengig av den andre. Sannsynligheten for at signalet mottas av den første radiostasjonen er 0,95; sannsynligheten for at signalet mottas av den andre radiostasjonen er 0,85. Finn fordelingsloven til en todimensjonal tilfeldig variabel som karakteriserer mottaket av et signal av to radiostasjoner. Skriv fordelingsfunksjonen.

Løsning: La X– en hendelse som består i at signalet mottas av den første radiostasjonen. Y– hendelsen er at signalet mottas av en andre radiostasjon.

Flere betydninger .

X=1 – signal mottatt av den første radiostasjonen;

X=0 – signalet ble ikke mottatt av den første radiostasjonen.

Flere betydninger .

Y=l – signal mottatt av den andre radiostasjonen,

Y=0 – signalet mottas ikke av den andre radiostasjonen.

Sannsynligheten for at signalet ikke mottas av verken den første eller andre radiostasjonen er:

Sannsynlighet for signalmottak av den første radiostasjonen:

Sannsynlighet for at signalet mottas av den andre radiostasjonen:

Sannsynligheten for at signalet mottas av både den første og andre radiostasjonen er lik: .

Da er fordelingsloven til en todimensjonal tilfeldig variabel lik:

| y x | ||

| 0,007 | 0,142 | |

| 0,042 | 0,807 |

X,y) betydning F(X,y) er lik summen av sannsynlighetene for de mulige verdiene til den tilfeldige variabelen ( X,Y), som faller innenfor det angitte rektangelet.

Da vil distribusjonsfunksjonen se slik ut:

9.3. To selskaper produserer identiske produkter. Hver, uavhengig av hverandre, kan bestemme seg for å modernisere produksjonen. Sannsynligheten for at det første firmaet tok en slik beslutning er 0,6. Sannsynligheten for å ta en slik beslutning av det andre firmaet er 0,65. Skriv fordelingsloven for en todimensjonal tilfeldig variabel som kjennetegner beslutningen om å modernisere produksjonen til to firmaer. Skriv fordelingsfunksjonen.

Svar: Distribusjonslov:

| 0,14 | 0,21 | |

| 0,26 | 0,39 |

For hver fast verdi av et punkt med koordinater ( x,y) verdien er lik summen av sannsynlighetene for de mulige verdiene som faller innenfor det spesifiserte rektangelet ![]() .

.

9.4. Stempelringer for bilmotorer er laget på en automatisk dreiebenk. Tykkelsen på ringen måles (tilfeldig verdi X) og hulldiameter (tilfeldig verdi Y). Det er kjent at ca. 5 % av alle stempelringer er defekte. Dessuten er 3 % av feilene forårsaket av ikke-standard hulldiametre, 1 % - av ikke-standard tykkelse, og 1 % - blir avvist på begge grunner. Finn: felles fordeling av en todimensjonal tilfeldig variabel ( X,Y); endimensjonale fordelinger av komponenter X Og Y;matematiske forventninger til komponentene X Og Y; korrelasjonsmoment og korrelasjonskoeffisient mellom komponenter X Og Y todimensjonal tilfeldig variabel ( X,Y).

Svar: Distribusjonslov:

| 0,01 | 0,03 | |

| 0,01 | 0,95 |

![]() ;

; ![]() ;

; ![]() ;

; ![]() ; ; .

; ; .

9.5. Fabrikkprodukter er defekte på grunn av defekter EN er 4 %, og skyldes en defekt I– 3,5 %. Standard produksjon er 96 %. Bestem hvor stor prosentandel av alle produkter som har begge typer defekter.

9.6.

Tilfeldig verdi ( X,Y)fordelt med konstant tetthet ![]() inne på torget R, hvis toppunkter har koordinater (–2;0), (0;2), (2;0), (0;–2). Bestem distribusjonstettheten til den tilfeldige variabelen ( X,Y) og betingede distribusjonstettheter R(X\på), R(på\X).

inne på torget R, hvis toppunkter har koordinater (–2;0), (0;2), (2;0), (0;–2). Bestem distribusjonstettheten til den tilfeldige variabelen ( X,Y) og betingede distribusjonstettheter R(X\på), R(på\X).

Løsning. La oss bygge på et fly x 0y gitt kvadrat (fig. 9.5) og bestem ligningene til sidene av kvadratet ABCD ved å bruke ligningen til en rett linje som går gjennom to gitte punkter:  Erstatter koordinatene til toppunktene EN Og I vi får sekvensielt ligningen til siden AB:

Erstatter koordinatene til toppunktene EN Og I vi får sekvensielt ligningen til siden AB: ![]() eller

.

eller

.

På samme måte finner vi ligningen til siden Sol: ;sider CD: og sider D.A.: . : .D X , Y) er en halvkule sentrert ved opprinnelsen til radius R.Finnn.

Svar:

9.10. Gitt en diskret todimensjonal tilfeldig variabel:

| 0,25 | 0,10 | |

| 0,15 | 0,05 | |

| 0,32 | 0,13 |

Finn: a) betinget distribusjonslov X, forutsatt at y= 10;

b) betinget distribusjonslov Y, forutsatt at x =10;

c) matematisk forventning, spredning, korrelasjonskoeffisient.

9.11. Kontinuerlig todimensjonal tilfeldig variabel ( X,Y)jevnt fordelt inne i en rettvinklet trekant med hjørner OM(0;0), EN(0;8), I(8,0).

Finn: a) sannsynlighetsfordelingstetthet;